Om man betraktar fundamenta så ser det ut som att stödet för marknaden successivt håller på att erodera. Exempelvis har amerikanska företags vinstmarginaler börjat vända ner rejält och frågan blir hur stor andel av vändningen som beror på dollarförstärkningen?

http://jessefelder.tumblr.com/post/141970540550/we-may-have-just-witnessed-a-generational-peak-in

För att dölja den eroderande lönsamheten hänvisar amerikanska företag allt oftare till pro-forma "vinster". Om man betraktar GAAP så har däremot vinsterna börjat falla kraftigt, vilket jag diskutera i detta inlägget. Samtidigt antyder mängder med indikatorer att det finns en förhöjd risk för en recession i USA, även om det är omöjligt att säga hur allvarlig en sådan recession eventuellt blir.

Vad som är än mer oroande är faktumet att det är "buybacks" som hållit den amerikanska börsen flytande det senaste året. Hade man tagit bort bolagens återköp av aktier så hade förmodligen S&P500 gått ner markant. För mig framstår det som en ganska rubbad situation när det är bolagen själva som håller index flytande genom att köpa sina egna aktier.

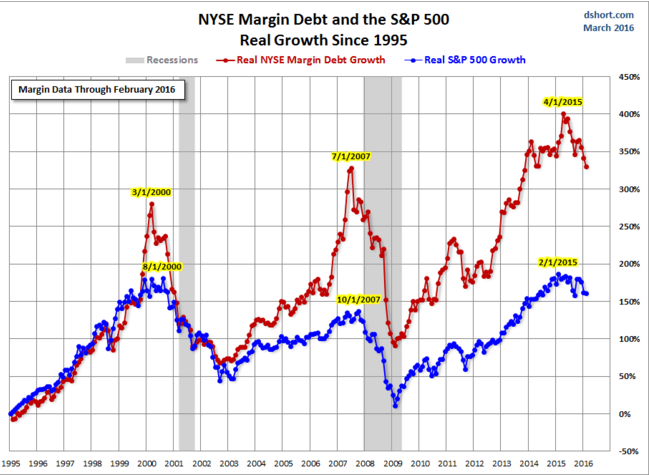

Belåningen har samtidigt börjat falla på den amerikanska börsen, men det har inte skett några gigantiska "fria fall" ännu. Börjar belåningen falla kraftigt månad över månad, så har tvångslikvideringarna börjat och då har förmodligen redan en krasch inletts.

http://www.advisorperspectives.com/dshort/updates/NYSE-Margin-Debt-and-the-SPX

Några av argument för en fortsatt uppgång eller stabil marknad är att centralbankerna gör allt vad de kan för att stabilisera situationen. Exempelvis fortsätter Draghi med sin lekstuga i ECB och FED har sänkt prognosen för antalet räntehöjningar i år. Dessutom går EMU förhållandevis bra efter att Draghi börjat föra ett valutakrig mot omvärlden.

I dagsläget ser det inte ut som att vi kommer uppleva någon ny "finanskris", eftersom det vore exceptionellt om nästa större nedgång blir lika hastig som den under finanskrisen. I dagsläget ser det inte ut som att något är på väg käpprätt åt helvetet, men den globala ekonomin är instabil och frågan är inte om, utan när något kommer gå åt helvetet.

"Any complex system can remain in a critical state for a long time. However large or small, all it needs is a catalyst to start the chain reaction." (Frank K Martin, Martin Capital Management Annual report 2015)

Europas banksystem är fortsatt underkapitaliserat och många stater förblir konkursmässiga. Tillgångsbubblor finns lite varstans i världsekonomin och väldigt få framsteg har gjorts sedan finanskrisens "slut". Situationen i Kina framstår som allt mer ohållbar och hur länge till klarar regimen av att hålla samman ekonomin?

"The Chinese government is trying frantically to support four major markets: its exchange market, its stock market, its bond market (no debt defaults allowed) and of course, the biggest real estate bubble we have ever witnessed. In 2015, China’s foreign exchange reserves dropped for the first time in 20 years – by almost $800 billion from the high. Early in 2016, the trend continues!" (Prem Watsa, Fairfax annual report 2015)

Vid obegränsat med tid se Prem Watsas redogörelse över "unintended consequences" i Fairfax Annual report för 2015 (sida 19 till sida 20)

Framtiden blir spännande oavsett vad som sker, personligen försöker jag förbereda mig mentalt för en framtid där marknaden vänder upp kraftigt. Vänder marknaden uppåt kan det mycket väl bli flera år till av uppgång och frågan blir då var vi hamnar? Jag vågar inte föreställa mig en recession om denna lekstuga fortgår i några år till, och förhoppningsvis slipper jag även föreställa mig en sådan situation. För att bidra till den allmänna optimismen kring framtiden låter jag William White måla upp en bild.

"The world’s financial system has become dangerously unstable and faces an avalanche of bankruptcies that will test social and political stability, according to a leading global banker.

William White, chairman of the OECD’s review committee and former chief economist of the Bank for International Settlements, who suggests the stresses in the financial system are now “worse than it was in 2007”.

Speaking to the UK Telegraph’s Ambrose Evans-Pritchard before the start of the World Economic Forum in Davos, White warned that macroeconomic ammunition to fight further economic downturns is essentially “all used up”.

“Debts have continued to build up over the last eight years and they have reached such levels in every part of the world that they have become a potent cause for mischief,” he told the Telegraph.

“It will become obvious in the next recession that many of these debts will never be serviced or repaid, and this will be uncomfortable for a lot of people who think they own assets that are worth something.”

Instead of pondering whether or not bankruptcies will occur, White suggests the only question that needs to be answered is “whether we are able to look reality in the eye and face what is coming in an orderly fashion, or whether it will be disorderly”.

(...)He believes that easy money policy settings from the Fed, and others such as the European Central Bank and Bank of Japan, simply brought spending forward from the future, creating dangerous cycle that is now losing its potency to spur demand.

“By definition, this means you cannot spend the money tomorrow,” he told the Telegraph." (länk)

Det kan även vara intressant att betrakta hur tidigare björnmarknader uppfört sig för att få en klar bild av hur extremt oförutsägbara björnmarknader är.Veckans komiska inslag består av ett klipp (satir) om Turkiets president

Tack för bra redogörelse. Nyfiken: Hur stor del av din portfölj är aktieexponerad just nu? Var har du resten? Cash?/Räntor?...mvh

SvaraRaderaHar varit mycket cash väldigt länge. Gillar inte långa obligationer på grund av risk/reward om något jag inte förväntar mig inträffar (högre inflation, högre räntor). Har viss exponering mot ett fåtal aktier.

Raderamvh

Det är förstås tråkigt att centralbankerna avskaffat möjligheten till riskfritt sparande. SÅ länge inte centralbankerna börjar fullständigt löpa amok bör kapitalet åtminstone inte försvinna på kontot.

Raderahttps://www.youtube.com/watch?v=sBRphbVzS44

Tycker det kokar ned till om man vill tillhandahålla riskkapital till marknaden, till en förväntad negativ avkastning dom närmaste åtta åren!

SvaraRaderaSÅ jag sett det under en längre period nu. Hur kan jag rationellt rättfärdiga att jag tar positioner där:

Radera*Jag kan förvänta mig en prospektiv avkastning kring 2-3% (om inget går fel och allt går bra).

*Jag kan förvänta mig en högre avkastning om spekulationen tilltar och en större idiot bailar ut mig, vilket jag inte vill förlita mig på.

* Samtidigt som nedsidan kan bli stor (om historien har någon betydelse).

Vem kan rationellt rättfärdiga ett sådant risk/reward scenario. Vem riskerar 30-40% av sitt kapital för att få 3-4%? Men jag kan ha fel förstås och egentligen kommer alla världens problem lösas inom kort och jag underskattar börsens prospektiva avkastning.

Visst hittar man billiga aktier till höger och vänster kanske man kan ta riskerna. Jag hittar personligen inte dessa möjligheter.