Alfa Laval

http://jordholmen.blogspot.se/2015/07/ar-alfa-laval-ett-tillvaxtbolag.html

Det senaste inlägget jag skrev om Alfa Laval var "ganska" sågande med kommentarer som:

"Bolag som gör odisciplinerade gigantiska förvärv och vandaliserar sin balansräkning kan inte anses vara tillväxtbolag, utan bör snarare anses vara ett bolag som gör ett stort förvärv......"

" Fast Alfa Laval är ju förstås annorlunda. Alfa Laval betala ju endast 13,4 miljarder nok för Frank Mohn med en omsättning på drygt 3,4 miljarder norska kronor. Inte nog med det, Alfa Laval köpte Frank Mohn från familjen Mohn som förmodligen inte har någon som helst aning om vad deras eget företag är värt.

(...)Nedan kan man se Alfa Lavals förvärvshistorik sedan 2010 och Alfa Laval verkar ha gjort många små disciplinerade förvärv inom nischföretag. 2011 genomfördes ett större förvärv av företaget Aalborg och 2010 hade Aalborg en omsättning på 3,3 miljarder sek. Alfa Laval betala drygt 5 miljarder sek (dåvarande dollarkurs) för Aalborg. När man jämför förvärvet av Aalborg med förvärvet av Frank Mohn frågar man sig vad VDn sysslar med.

(...)Man kan fråga sig varför VDn helt plötsligt började löpa amok 2014 och göra uppenbart värdeförstörande förvärv? Började VDn bli desperat av den allt mer stagnerande tillväxten och bestämde sig för att slå på stort? Kanske försökte VDn maximera sin ersättning och trycka upp EPS något?"

Och nu finns det förstås bevis för att Alfa Lavals senaste förvärv var ett misslyckande. Alfa Lavals VD kan förstås inte hjälpa att oljepriset kollapsa direkt efter förvärvet, men i min mening skulle förvärvet i vilket fall blivit ett misslyckande. Alfa Lavals orderingång har sjunkit kraftigt och omsättningen lär följa orderingången nedåt så småningom. Det stora förvärvet av Frank Mohn ingår numera i Alfa Lavals Marine and diesel division.

Omsättningen utvecklas dåligt för Alfa Laval som helhet.

Orderingången utvecklas än värre för Alfa Laval som helhet.

Frank Mohn ingår i divisionen Marine och Diesel och denna divisionen utvecklas mycket dåligt.

Alfa Laval har fått en dålig start. Kanske är den dåliga starten bara en tillfällighet och kanske kommer de svagare kvartalen ersättas av starka framåt?

Snapchat och TGS

Snapchat kan snart värderas till 167 miljarder SEK samtidigt som bolaget omsätter ringa 100 miljoner dollar. Hur lång tid tar det innan denna bubbla imploderar? Vem vet, med tanke på hur länge Tesla varit groteskt övervärderat framstår det som att vinster och dylikt är obetydliga faktorer för "populära bolag".

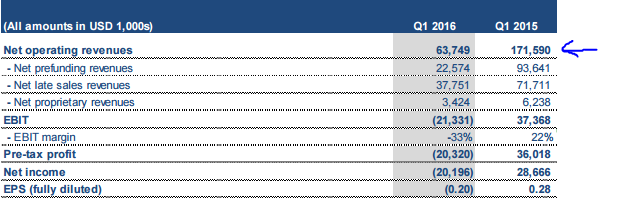

TGS group rapporterade nyligen resultatet för det första kvartalet. TGS har fallit en del sedan jag först börja kolla på det, men givet TGS resultatutveckling borde aktien fallit än mer.

Det framstår som att många placerare tycks övertygade om en snabb återhämtning i oljepriset (80-90 dollar). Jag anser att TGSs kurs prisar in en sådan hastig återhämtning och såvida inte det finns starkare skäl för att tro att en sådan återhämtning är på väg vill jag ej köpa. Som det ser ut nu fortsätter jag att med intresse betrakta bolaget.

Inga kommentarer:

Skicka en kommentar