Jag har uttryckt mig väldigt negativ kring TGS nopec i tidigare inlägg och aktiens utveckling har verkligen förvånat mig. Efter att initialt fallit har aktien återhämtat sig på fascinerande sätt. Vem är det som köper? Är dessa individer influerade av några preparat?

Den blåa linjen i grafen är oljeprisets utveckling. och den gröna är TGS nopecs utveckling. TGS nopec är ett oljeservice bolag som är starkt beroende av oljepriset för att sälja sina tjänster. Kontrasten mellan oljepriset och TGS nopec är häpnadsväckande, även om den starkare dollarn delvis kan förklara uppgången.

Under början av 2015 skrev jag nedanstående om bolag i oljesektorn (då stod TGS nopec i 179 nok per aktie):

"Det framstår som att de flesta marknadsaktörer är övertygade om att oljan snart kommer stå på 100 dollar igen. Jag kan bara säga att jag inte vet och att säkerhetsmarginal bland de flesta oljebolagen är låg om oljan förblir låg under en längre period. Det ser ut som att USA produktion av olja minskar och denna faktorn rör sig i rätt riktning. Faktorer såsom framtida efterfråga, OPEC och Iran förblir svåra att säga något om.

Nedan följer ett fåtal grafer på ett fåtal av bolagen som jag är intresserad av i oljesektorn. Det framstår som att börsen är så framåtblickande att den prisar in en uppgång i oljepriset innan denna uppgång skett och marknaden är med andra ord väldigt framåtblickande." (här)

Kursen 2014 låg kring 170-190 och kursen ligger nu på 195.

TGS nopecs vinst och omsättning mellan Q1-Q3 2014 och 2016:

EBIT 2014: 247 miljoner USD

Net Income 2014 : 184 miljoner USD.

Omsättning 2016: 291 miljoner USD

EBIT 2016: 11 miljoner USD

Net income 2016: negativ.

Omsättningen för TGS nopec har mer än halverats och rörelseresultatet har decimerats? Utdelningen har även den slaktats? Återigen, vem är det som köper?

TGS nopec är för mig ett typexempel på att marknaden beter sig väldigt lustigt ibland, kanske har jag förstås fel och är bara inte tillräckligt framåtblickande kring oljepriset! TGS skriver hastigt ner sina kartor, men omsättningen har fortfarande kollapsat. Om oljepriset hastigt når 100 USD per fat så undviker aktieägarna att bli slaktad, annars bör aktien i min mening falla rejält.

Peter Gyllenhammar

Tractions innehav i Duroc fick en rejäl sväng uppåt i samband med att Duroc skulle gå ihop med ett av Peter Gyllenhammares bolag. Traction gillar jag i dagsläget för att de är defensiva, men tar samtidigt viss del av börsens utveckling. Min tanke är att äga Traction mycket länge och öka om den faller tillbaka till mer attraktiva nivåer.

För de som inte är bekanta med Peter Gyllenhammar rekommenderas värdebyråns inlägg om denne.

Från forumet på Avanza hitta jag årsredovisningen för Peter Gyllenhammar AB (PGAB) från den 30 juni 2015 och nedan följer intressanta utdrag:

(Allt material är stulet från Peter Gyllenhammar AB)

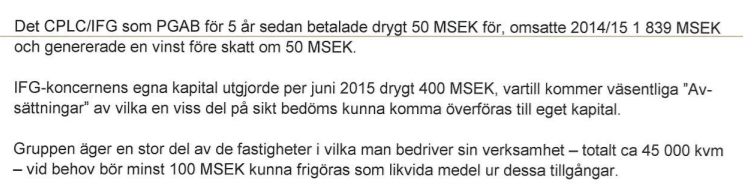

Först berättar Gyllenhammar om hur han betala 50 MSEK för ett bolag som sedan efter hårt arbete (5 år) generera 50 MSEK i vinst före skatt.

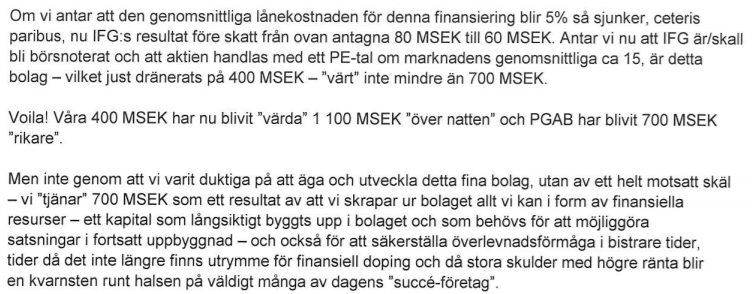

Gyllenhammar beskriver sedan hur finansiell ingenjörskonst präglar dagens marknad

Här beskriver Gyllenhammar hur finansiell ingenjörskonst kan gå till, mycket intressant. Det sägs att riskkapitalbolag kan sälja vidare bolag 3 gånger och skapa "värde" genom ökad belåning och goodwill. Efter att bolaget sålts 3 gånger mellan riskkapitalbolagen krävs det ett långsiktigt ägande och förmodligen att någon styr upp sörjan.

Sedan kommer lite allmän optimism från Gyllenhammar

Gyllenhammars tankar om inflation

Väldigt intressanta grafer från RealVision synes här, Real Visions tycks tro på fortsatt marknadsuppgång!

Du missar poängen med TGS. De plockar en herrans massa marknadsandelar i krismarknader. Det är en suverän kontracyklisk affärsmodell som kan investera billigare under kris vilket betalar sig framåt. Spana in historiken efter tidigare oljeprisdippar. Dagens oljeprisnivåer var inget hinder för att göra > 20 % ROE för 10-15 år sedan. Om det fortfarande är sant återstår att se men en hel del saker har förbättrats sedan dess som vunna marknadsandelar, lägre exploateringskostnader för E&P, billiga fartygshyror 15-16 mm. Men finns även försämringar som sämre terräng för E&P överlag.

SvaraRaderaKan vara så. Har dock inte den hastiga pris uppgången i aktien prisat in en betydande del av potentialen och finns inte risken att oljepriset inte rör sig på det sätt alla förväntar sig och snabbt slår tillbaka på ägarna?

RaderaHade jag ägt aktien i dagsläget hade jag åtminstone tagit hem en del av vinsten, även givet att värderingen skulle vara låg i ett mer långsiktigt scenario. Det är min ödmjuka mening.

Kan tyvärr inte bedöma TGSs långsiktiga potential särskilt bra även om ni lägger upp ett bra case för ett sådant kan det alltid vara nyttigt att average ner när man närmar sig ett prismål. Ingen rekommendation som sagt, vi tycks båda två vara normalbegåvade individer med förmåga att ta ansvar för sitt egna liv.

mvh

Det är såklart ett sämre köp idag än på tidigare lägre nivåer, men jag tycker ändå inte aktien är i närheten av att vara övervärderad nog för att motivera en försäljning. I mina ögon fortfarande billigt i förhållande till kvalitet och andra bolag Jag har ingen riktning på oljepriset inbakad i caset - stiger det kraftigt blir det såklart högre kortsiktiga vinster men det är i svaga marknader som bolagets affärsmodell presterar som bäst (där de plockar marknadsandelar) så jag har inget emot ett lägre oljepris heller. Exploateringskostnaderna för att utvinna olja har gått ner så kraftigt att det är orättvist att jämföra priset rakt av mot historiken.

RaderaSammanfattade en divergerande åsikt i eget blogginlägg. Tycker för övrigt dina inlägg håller mycket hög kvalitet, keep up the good work Jordholmen!

SvaraRaderaTackar

Raderamvh

Kan var värt nämna att nya avskrivningsregler (linjärt 4 år efter kartlagt projekt istället för försäljningsbaserat) gör att EBIT-marginalen tar mer stryk i kristider än innan - men motsatt också ökar EBIT-marginalen vid normal försäljning. Kassaflödet påverkas inte dock annat än att skatten följer vinsten.

SvaraRaderaGillar verkligen Peter Gyllenhammars tankar...

SvaraRaderaDet som gäller, även när festen är slut, är att det är bättre att vara rik, frisk och glad än att då vara sjuk, fattig och sur.

haha.

Radera"Ultimately, nothing should be more important to investors than the ability to sleep soundly at night.”