Jag har sammanställt tecken på att vi har en börsbubbla nedan (information ingår från tidigare inlägg). Jag använder mycket data kopplat till den amerikanska börsen men en liknande övervärdering är trolig på den svenska. En övervärdering betyder på intet sätt "faller imorgon" men den antyder en återgång på sikt.

Q ratio för den amerikanska börsen

Q ratio beräknas genom att ta marknadsvärdet dividerat med ersättningsvärdet för bolagens tillgångar på börsen. Man kan tro att förhållandet mellan dessa två bör ligga på 1:1 men det har det ej varit historiskt, utan medelvärdet har varit 0,68. Q ratio har bara varit så här högt inför 1907 (depression), 1929 (depression), 1937(recension), 1969 (Buffett stänger ner partnerskap p.g.a. brist på idéer), 2000 (IT-bubbla) och 2008 (finanskrisen). Nyckeltalet indikerar en större övervärdering på den amerikanska börsen än före finanskrisen.

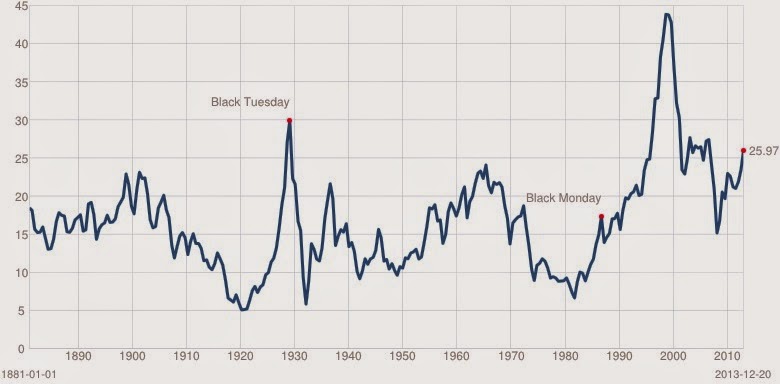

Shiller p/e ratio (cyclically adjusted p/e ratio)

Q ratio för den amerikanska börsen

Q ratio beräknas genom att ta marknadsvärdet dividerat med ersättningsvärdet för bolagens tillgångar på börsen. Man kan tro att förhållandet mellan dessa två bör ligga på 1:1 men det har det ej varit historiskt, utan medelvärdet har varit 0,68. Q ratio har bara varit så här högt inför 1907 (depression), 1929 (depression), 1937(recension), 1969 (Buffett stänger ner partnerskap p.g.a. brist på idéer), 2000 (IT-bubbla) och 2008 (finanskrisen). Nyckeltalet indikerar en större övervärdering på den amerikanska börsen än före finanskrisen.

Shiller p/e ratio (cyclically adjusted p/e ratio)

Shiller P/e har endast överstigit 25 1929,2000 och 2007. CAPE (cyclically adjusted p/e) har varit en god indikator av vad den förväntade kommande avkastningen på marknaden är. Det genomsnittliga historiska CAPE värdet är 16,5.

US stock market to GDP ratio (1950-idag)

Warren Buffett beskriver US stock market to GDP som: “probably the best single measure of where valuations stand at any given moment.” Nyckeltalet visar återigen på en mycket kraftig övervärdering av marknaden. Det historiskt genomsnittliga värdet är drygt 60%. Nyckeltalet indikerar en övervärdering större än före finanskrisen. Observera tidigare toppar runt 1969, 2000 och 2008.

Hussman p/e ratio eller price to peak earnings ratio (1880-idag)

Hussman p/e ratio indikerar en signifikant övervärdering av aktiemarknaden. Som kan bevittnas i grafen har nyckeltalet varit en relativt god indikator på övervärdering under historiens gång. De klassiska övervärderingarna syns i grafen ovan 1907,1929, 1969, 2000 och 2008.

Margin debt of GDP

Margin debt of GDP har återigen nått rekordnivåer vilket illustrerar väl det extrema risktagande som mängder av investerare utsätter sig för. Man kan i grafen se hur margin debt of GDP vid dessa höga nivåer historiskt har korrelerat med kraftiga börsfall. "Margin debt" är lån som tas för att handla aktier för. x axel anger årtal, y axel (vänster) anger antal miljard USD och y axel (höger) anger procent av GDP (BNP).

Normalt P/e

På den amerikanska börsen ligger p/e talet idag på 18,8 med en median på 14,5.

Cornucopia beräknade nyligen det genomsnittligt viktade OMXS30s p/e talet och konstaterade att p/e låg på 20,9 för 2014 och 16,8 för 2015. Observera att "vinsterna" består av analytikernas sammanvägda prognoser, detta är alltså inte realiserade vinster utan endast prognoser. Trots optimistiska vinstprognoser så framstår börsen som dyr 2015.

Länk Cornucopia

Andra historiska kopplingar till börskrascher

John Hussman som driver Hussman Funds beskriver en mängd alarmerande varningstecken angående börsen idag nedan.

"Last week, Investors Intelligence reported that bullish sentiment surged above 60%, coupled with a 5-year high in the S&P 500 and valuations beyond 18 times record trailing earnings. The same combination was last seen the week of the October 2007 market peak, last seen before that in January and May 1999 (...), last seen before that the week of the August 1987 pre-crash peak, and last seen before that in January 1973, just before the S&P 500 lost half of its value."(John Hussman, We Learn From History That We Do Not Learn From History, 9 juni 2014)

Extrema börsbubblor utan verklighetsförankring

I USA ser vi en ny IT-bubbla i form av Facebook, Twitter och Amazon med flera. En av de mest anmärkningsvärda övervärderingarna kan vara av bolaget Cynk, som förmodligen är ett bedrägeri.

Investerarnas tro på börsen är samtidigt väldigt hög givet det ekonomiska klimatet, vilket är extremt oroande. Seth Klarman beskrev fenomenet i sitt senaste brev till andelsägarna (citat nedan).

” In an ominous sign, a recent survey of U.S. investment newsletters by Investors Intelligence found the lowest proportion of bears since the ill-fated year of 1987. A paucity of bears is one of the most reliable reverse indicators of market psychology.”(Seth Klarman, 2013 Letter to Investors)

Antalet nynoteringar

Seth Klarman noterade också att antal nynoteringar (IPOs) återigen börjat skjuta i höjden.

"IPO activity in 2013 was greater than it has been in years, with 230 offerings taking place, 59% more than last year and approaching 2007’s record of 288 transactions."(Seth Klarman, 2013 Letter to Investors)

”Tecknen i skyn börjar närmast blir övertydliga på att vi kan stå inför en börsrekyl. Antalet börsintroduktioner börjar nå samma nivå som år 2000 och 2007. Victoria Silvstedt ger sina bästa placeringstips i tidningen och p/e-talet på börsen har dragit iväg. Det börjar bli dags att bli försiktig till börsen”, säger Ulf Petersson.

Under den senaste tiden har noteringar av tvivelaktiga bolag (saknar vinst) ökat markant.

"2014 ser ut att bli ett rekordår för nya börsintroduktioner i branschen.

”Intresset för den internationella läkemedelsindustrin är enormt mycket högre nu än på länge. Man får gå tillbaka till början av 2000-talet för att se ett liknande intresse”, säger Erik Hultgård, läkemedelsanalytiker på Nordea." (Marie Sundberg, Glädjepiller för börsen)

Insiders på börsen

Insiders på börsen har en god insikt om hur verksamheten utvecklas och kommer att utvecklas den kommande tiden. Insiders köp och sälj beslut den senaste tiden har ej givit positiva signaler för börsen. Erik Lidèn diskuterade insiders agerande i sin senaste krönika (se utdrag nedan).

"Betydligt intressantare blir det när jag tittar på det samlade köpbeloppet och sätter det i relation till det samlade säljbeloppet för alla affärer. Förra året var denna relation 1,1 och i år har den sjunkit till 0,69. I år innebär det att insynspersonerna har minskat sina innehav med 1,2 miljarder kronor. När kollektivitet insynspersoner minskar sina innehav är det en varningssignal."(Erik Lidèn, Insiderkrönika:Varningssignalerna ljuder)

Blankningsnivåerna

Blankningar på börsen har minskat den senaste tiden. Andelen aktier som blankas på den amerikanska börsen började först uppmätas 2006, vilket ger ett dåligt underlag. Dock har blankningsnivåerna återigen sjunkit till de låga nivåer som uppmättes före subprimekrisens början (2006). Blankningsnivåerna nådde en topp under 2007.

Börsen lever på lånad tid

Denna gången är det annorlunda.... ;)

SvaraRaderakanske det =D

RaderaFrågan är, vilket du nämner, hur långt upp vi når innan det börjar att falla på allvar.

SvaraRaderaStora övervärdering likt idag har i ett historiskt perspektiv ej kvarstått många år. Tänkte dock diskutera händelser som kan förändra förutsättningarna för börsen (nästa inlägg). Inget är förutsägbart när det kommer till börsen tyvärr.

RaderaDet svåra är dock när/om man ska sälja, säljer man för tidigt, trots höga värderingar, riskerar man att förlora en del av uppgången. Sen får man ju problemet med att köpa in sig på nytt, ska man lägga in hela sin likvid vid ett tillfälle när det verkar vara låga priser, eller ska man köpa in sig successivt? Dessa frågor är några som jag brottas med för tillfället. Just nu är jag dock inne ganska mycket på spåret att sälja av hälften av de övervärderade tillgångarna och låta resten ligga, på så vis har jag åtminstone alltid en likvid.

RaderaTack för en bra blogg förresten!

RaderaTackar så mycket.

RaderaDet är absolut en svår situation och jag sitter inte på några svar. Jag är "allergisk" mot att äga aktier jag inte finner undervärderade, därför har det varit relativt enkelt för mig att ha en stor del av mitt kapital utanför börsen (än så länge). Men detta skiljer sig från person till person, klarar man inte av att se andra personer tjäna pengar på börsen (under FLERA ÅR) utan att själv ha deltagit så är allt jag diskuterar kontraproduktivt för personens investeringsprocess. Detta eftersom det lär leda till att man hoppar in och ut ur börsen. Under sådana omständigheter så bör man sluta läsa det jag skriver.

Om man tar beslutet att sälja av innehav så rekommenderar jag att man börjar med de innehav som är dyrast, med sämst finansiell ställning och lägst direktavkastning.

När man ska börja köpa är ett framtida problem, men köp beslut bör som alltid vara förankrat i fundamenta och då bör köptillfällen uppenbara sig när det börjar bli lämpligt. Detta lär ta lång tid, övervärderingar fortgår oftast under längre tidsperioder än man kan föreställa sig.