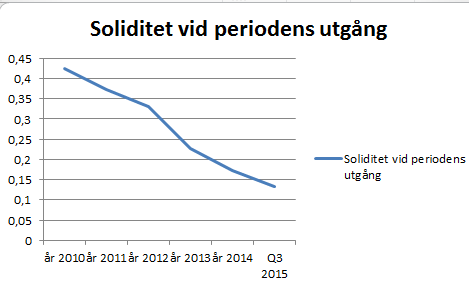

Hur åstadkom Viacom detta underverk? Jo genom att slakta balansräkningen,öka belåningen kraftigt och göra "buybacks". Soliditeten (utan hänsyn till obeskattade reserver) har gått från 42,5% till 13,3% i Q3 2015.

Viacoms stora återköp elda på ett stort rally i aktien, tills plötsligt vinsten började falla under 2015. Den sjunde april gick ledningen för Viacom ut och sa att de "tillfälligt" skulle sluta med återköpen. Detta är symptomatiskt för "buybacks" där ledningen ofta gör återköp vid höga värderingar och slutar vid lägre.

John Hussman skrev nyligen om buybacks (återköp av aktier) och nedan finns några utdrag.

"The opposite of a debt-equity swap, of course, is a debt-financed stock repurchase, which leverages up the claims of existing shareholders. One of the more troubling aspects of the Federal Reserve’s suppression of interest rates is the speculation it has encouraged, by giving companies access to enormously cheap funding on a 5-7 year horizon. Though nominal economic growth has been tepid, revenue growth has turned negative, and profits as a share of GDP have been falling for more than a year, companies have scampered to boost their per-share earnings by taking out debt to repurchase and reduce the number of shares outstanding. This leveraging has been done at market valuations that are near the highest levels in history on historically reliable measures.

See, the timing of buybacks at an aggregate level has nothing to do with value. As Albert Edwards at SocGen has often observed, not only do buybacks increase at rich market valuations and dry up in depressed markets, they are also typically financed by issuing debt. What drives buyback activity is not value, but the availability of cheap, speculative capital at points in the business cycle where profit margins are temporarily elevated and make the increased debt burden seem easy to handle.

(...)One emerging problem here is that credit spreads in corporate debt have begun to widen considerably, increasing the cost of debt, while profit margins continue (predictably) to come under pressure. Corporations tend to press their luck when it comes to buybacks, largely because profit margins tend to be deceptively high at major market peaks, but it’s difficult to maintain a high pace of repurchases when fading revenue growth and narrowing profit margins are joined by wider credit spreads.

The larger problem with repurchases is that debt-financed buybacks effectively put investors on margin. As corporations have borrowed in order to aggressively buy back their stock near the highest market valuations in history, existing stockholders have quietly become heavily leveraged, without even realizing it.

(...)So not only is the equity market at the second most overvalued point in U.S. history, it is also more leveraged against probable long-term corporate cash flows than at any previous point in history. As we observed during the housing bubble, yield-seeking by investors opens the door to every form of malinvestment. The best way to create a debt-financed wave of speculative and unproductive activity is to starve investors of safe return. In 2000 that wave of speculation focused on technology. The next Fed-induced wave of speculation focused on mortgage securities, which financed a housing bubble. In our view, the primary avenue of speculation in the current cycle has been debt-financed corporate equity purchases." (http://www.hussmanfunds.com/wmc/wmc150817.htm)

Mängden "buybacks" drivs alltså inte av att bolagsledningar vill köpa tillbaka undervärderade aktier, utan buybacks drivs av tillgången på spekulativt kapital. Det är också därför som "buybacks" sker vid "börstoppar" och upphör under björnmarknader. Under björnmarknader försvinner oftast riskviljan och därmed försvinner också det spekulativa kapitalet. Eftersom centralbankerna eldat på ett sökande efter avkastning leder detta till att spekulanter indirekt finansierar bolagsförvärv och återköp av aktier. I spekulanternas strävan efter avkastning söker sig det riskvilliga kapitalet till obligationsmarknaden, där kapitalet i sin tur lånas ut till företag som gör "buybacks". Dock glömmer spekulanterna bort risken för framtida betalningsinställelser och risken för förändringar i riskviljan.

Nedanstående graf från John Hussmans marknadskommentar (2014-09) illustrerar grafiskt det jag precis beskrivit.

Med rekordhöga återköp av aktier får man hoppas att denna gången är det annorlunda.

Vad som brukar ske är att någonting leder till att spekulanterna får kalla fötter och försöker rädda sitt kapital. Sedan kommer bolagens marginaler under press och plötsligt blir de nyligen utgivna obligationerna svåra att betala tillbaka.

I min mening riskerar utdelningsinvesterare att drabbas hårt i nästa nedgång. Ofta kollar utdelningsinvesterare ensidigt på direktavkastning, utan att ta hänsyn till utdelningens andel av resultatet. Många av dessa placerare inser inte att direktavkastningen kanske är alla den avkastning de kommer få från bolaget. Spekulanterna missar också att bolagens vinster är föränderliga och att bolagen kan tvingas skära ner på utdelningen.

Här kommer en varning från Carl Icahn till alla utdelningsinvesterare och de som "sträcker" sig efter avkastning bland aktier, obligationer och preferensaktier.

Förslagsvis ser man mellan 0.00-2.00

Kanske mer vanligt i USA, jag tycker många av de svenska analyserna jag sett ofta fokuserar på hållbara utdelningar. Kanske blivit annorlunda på senare tid men så här överlag.

SvaraRaderaUSA är det förmodligen värre, men många bolag värderas väldigt underligt. Securitas är ett bra exempel på hur ett "utdelningsbolag" bjudits upp för högt.

Raderahttp://jordholmen.blogspot.se/2015/08/securitas-och-capio.html

I USA är ju situationen helt bisarr idag där bolag delar ut och gör återköp för över 100% av nettovinsten, men även i Sverige så börjar det bli ganska extremt. Såvida inte man räknar med kraftiga vinstökningar.

http://www.svd.se/hog-aktieutdelning-ett-langsiktigt-hot_4392651

Time hade en bra artikel i april om aktiekurser och företagsvärdering.

SvaraRaderaTvå statements:

1. Buybacks: From 2003 trough 2012, 449 of S&P 500 firms used 54% of their earnings tbuy back their own stock. An additional 37% was spent on dividends, leaving less than 10% for R&D and employee salary increases

2. Payoffs: In 2012 the 500 highest-paid executives of US public companies received 83% of their compensation in stock, or about USD 25 million each.”

Det blir en liten varning för amerikanska aktier.

Artikeln finns här http://time.com/3759625/the-market-mirage/

Besser

riktig soppa i USA, och man undrar om inte placerare 30 år från nu kommer tala om "buyback" manin och den destruktiva kvartalskapitalismen. Trevlig artikel.

RaderaHej! Vore intressant att få ta del av dina egna investeringar. Vad du köpt, när, och vilken avkastning du uppnått.

SvaraRaderaDen senaste tiden (sedan mitten på 2014) har jag varit förhållandevis inaktiv. Under 2012 köpte jag lite verkstadsbolag och 2013 köpte jag en del svenska bolag, men började också exponera mig mot den danska banksektorn. Under 2014 avslutade jag de flesta positioner då jag ansåg att de var fullvärderade och sålde Apple (finns beskrivet på bloggen).

RaderaSedan har jag haft begränsad exponering mot börsen och experimenterat med vissa negativa positioner för att "skydda" vid ett börsfall. Detta experiment avslutades snabbt. Sedan 2014 får man anse att de investeringarna jag gjort gått dåligt. Innehavet i Awilco lyckades jag ta mig ur relativt lindrigt under början av oljepriskraschen, men blev ändå en förlust.. De flesta av dessa investeringar har undkommits med mindre förluster och har sällan varit av betydande natur.

http://jordholmen.blogspot.se/2014/12/uppfoljning-awilco.html

Senaste positionen var väl KLX inc som avslutades efter att jag upptäckt att jag gjort ett misstag vid värderingen. Avkastningen var god under 2012 och 2013, trots att jag höll en andel av mitt kapital i kassa. Sedan mitten av 2014 har avkastningen blivit lidande när jag haft svårt att hitta något och köpa, samtidigt som jag tycker börsen är väldigt dyr. Kombinationen av höga värderingar, dålig världsekonomi, bubbla i Kina och att de flesta indikatorer nått höga nivåer (buybacks,noteringar m.m) brukar sluta illa. Ovanstående får anses ge en överskådlig bild över vad som skett de senaste åren.