"It is scary to realize that you don't know whats going on. It is even more terrifying to realize those in authority think they do." (James Montier)

(Observera att USAs skuldsättning ej är direkt jämförbar med europeiska nationers skuldsättning. USAs skuldsättning är i verkligheten en bra bit över 100% om man väljer att räkna som europeiska stater gör. USA inkluderar bara skuldsättning på federal nivå och ej på delstatlig nivå.)

(Nedan syns uppskattningar av den totala mängden skulder i den kinesiska ekonomin och det är framförallt skuldökningstakten som är oroande. Jag misstänker att Hyman Minskys tankar kommer visa sig vara ovärderliga när det kommer till att bedöma risken för problem i en ekonomi som Kinas. Det är extremt svårt att bedöma hur stor den kinesiska skuggbanksektorn är och därför är det troligt att den totala skuldsättningen är högre än nedanstående.)

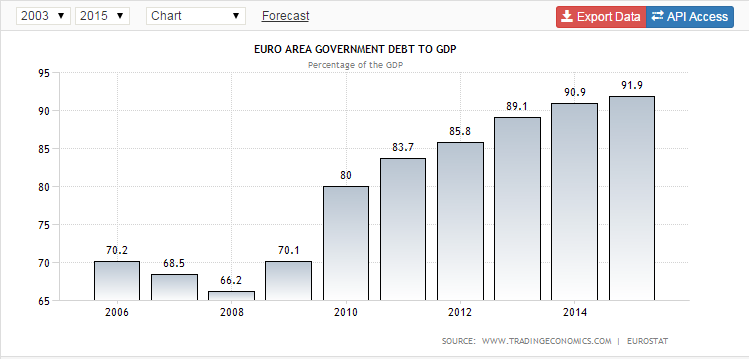

Finanskrisen ledde till att centralbankerna gick "all in" med 0% ränta och att diverse regeringar gick "all in" med kraftigt ökande skuldsättning för att stimulera ekonomin. Förhoppningsvis fungerar dessa åtgärder fantastiskt, men risken är att åtgärderna bara leder till en kortsiktig (svag) ekonomisk uppgång med försämrad skuldsättningsbild. Resultatet av liknande insatser i Japan under början av 2000-talet och resultatet från de senaste årens åtgärder bör inte leda till en optimistisk slutsats.

Stimulansutrymmet i framtiden framstår som tämligen uttömt och riskerna vid nästa ekonomiska kris har alltså ökat. Keynesianer tycker förstås att det inte finns några som helst risker med ovanstående. Jag konstaterar bara att det kan finnas risker, även om en ökad skuldsättning inte nödvändigtvis måste leda till en katastrof.

En betydande risk är att den framtida tillväxten blir lägre på grund av skuldbergen, vilket illustreras av nedanstående bild (artikel). Författarna ska ha begått en del räknefel, vilket ledde till att tillväxten för högt skuldsatta nationer underskattades. Dock kvarstår Faktumet att även Herndon, Ash och Pollins kontrollberäkningar (röd) påvisar en markant lägre tillväxt när skulderna överstiger 90%.

Som Prem Watsa påpekat är risken för "unintended consequences" uppenbara och en av dessa kan mycket väl vara låg prospektiv tillväxt vid höga skuldnivåer. En del ekonomer ifrågasätter om ovanstående påstående är signifikant och tillförlitligt.

http://mebfaber.com/2015/05/31/10-bearish-charts-1-bullish-chart/

Vad som är oroande med graferna i ovanstående länk är att mer eller mindre alla bitar är på plats nu. I USA har återköpsnivåer, Mergers and Acquisition , belåning, noteringar, värderingar och investerar Bull/bear sentiment nått extremt höga nivåer. För ett år sedan hade inte M&A aktivitet nått tidigare rekordnivåer och i Sverige hade inte noteringshysterin tagit fart. Nu är dock det mesta på plats och en bubbla av minst samma magnitud som den inför finanskrisen har byggts upp. I Sverige så karakteriseras marknaden av många noteringar, höga värderingar, stort intresse för hävstångsprodukter och utbredd idioti.

Även om det är omöjligt att veta exakt när bubblan kommer spricka så kan man göra kvalificerade gissningar. Befinner vi oss i år 1925? Nej, vi befinner oss förmodligen kring 1927 eller till och med redan år 1929. Befinner vi oss i år 2004? Nej, vi befinner oss förmodligen kring 2006 eller till och med redan år 2007.

Det kan också vara så att marknaden kommer förbli övervärderade en längre period och kommer utstå mindre fall för att sedan snabbt återta förlorad mark. Möjligheterna är oändliga, men det slutgiltiga resultat i form av låg prospektiv avkastning är redan inprisat. Det finns en direkt relation mellan marknadens prospektiva avkastning och värderingsläget. Kanske växer bubbla till oväntade proportioner eller så kanske planar marknaden ut de kommande 3 åren.

Historiskt har det inte varit ett katastrofalt misstag att ha en viss kassa när marknaden karakteriseras av vad den gör idag. En kassa medför en ökad trygghet när man ska sova, en möjlighet att dra nytta av framtida volatilitet på marknaden och en minskad risk att psyket blir helt demolerat efter att marknaden fallit i 1-3 år. Det kanske är så att vi befinner oss i 1925, men det betyder inte att det var ett felaktigt agerande att hålla en viss kassa 1925. Redan 2006 började det komma varningstecken om att ekonomin var på väg att försämras och det är oroande när man ser samma tendenser idag.

Tycker man att de placeringarna man har tagit är bra och undervärderade så är det bara att köra hårt. Samtidigt bör man föreställa sig scenarion där allting inte går som planerat och ta viss höjd för dessa. Man måste vara naiv om man tror att detta marknadsklimat kan bestå för all framtid.

Klicka på bilden på "tweeten" nedan. Röd linje anger räntenivån i den amerikanska ekonomin och den blåa anger S&P500.

https://twitter.com/hussmanjp/status/601374161940959232

Klicka på bilden på nedanstående "tweet". Röd linje anger Nikkie 225 och blå anger räntenivå i Japan. När man kollar på bilden förblindas man av den helt diagonala uppgången i Nikkie 225 sedan räntan sänktes till noll. Uppenbarligen är räntenivån detta enda som spelar roll på aktiemarknaden och ekonomins "hälsa" är negligerbar. Observera att räntan i "praktiken" är 0 mellan 1996-2014. Japan genomförde QE för första gången mellan 2001-2006 och mycket riktigt kan man bevittna en helt diagonal uppgång i Nikkie 225 mellan 2001-2006. (ironi)

https://twitter.com/hussmanjp/status/593737939974225922

Utifrån ovanstående kan man konkluderar att låga räntor inte måste medföra höga värderingar och att QE ej måste medföra stigande marknader. Precis som Shiller påpekat är relationen mellan ränteläget och värderingarna på börsen inte särskilt starkt. Utifrån ovanstående kan man konkludera att man aldrig ska gå emot centralbankerna. Centralbankirerna är trots allt guds sändebud på jorden som med sina gudomliga insikter skall leda oss dödliga och ekonomin framåt.

Ovanstående påminde mig om ett av Bill Gross senaste "Investment Outlooks", "A Sense of An Ending".

Policymakers and asset market bulls, on the other hand speak to the possibility of normalization – a return to 2% growth and 2% inflation in developed countries which may not initially be bond market friendly, but certainly fortuitous for jobs, profits, and stock markets worldwide. Their “New Normal” as I reaffirmed most recently at a Grant’s Interest Rate Observer quarterly conference in NYC, depends on the less than commonsensical notion that a global debt crisis can be cured with more and more debt. At that conference I equated such a notion with a similar real life example of pouring lighter fluid onto a barbeque of warm but not red hot charcoal briquettes in order to cook the spareribs a little bit faster. Disaster in the form of burnt ribs was my historical experience. It will likely be the same for monetary policy, with its QE’s and now negative interest rates that bubble all asset markets.

Vad som är oroande med graferna i ovanstående länk är att mer eller mindre alla bitar är på plats nu. I USA har återköpsnivåer, Mergers and Acquisition , belåning, noteringar, värderingar och investerar Bull/bear sentiment nått extremt höga nivåer. För ett år sedan hade inte M&A aktivitet nått tidigare rekordnivåer och i Sverige hade inte noteringshysterin tagit fart. Nu är dock det mesta på plats och en bubbla av minst samma magnitud som den inför finanskrisen har byggts upp. I Sverige så karakteriseras marknaden av många noteringar, höga värderingar, stort intresse för hävstångsprodukter och utbredd idioti.

Även om det är omöjligt att veta exakt när bubblan kommer spricka så kan man göra kvalificerade gissningar. Befinner vi oss i år 1925? Nej, vi befinner oss förmodligen kring 1927 eller till och med redan år 1929. Befinner vi oss i år 2004? Nej, vi befinner oss förmodligen kring 2006 eller till och med redan år 2007.

Det kan också vara så att marknaden kommer förbli övervärderade en längre period och kommer utstå mindre fall för att sedan snabbt återta förlorad mark. Möjligheterna är oändliga, men det slutgiltiga resultat i form av låg prospektiv avkastning är redan inprisat. Det finns en direkt relation mellan marknadens prospektiva avkastning och värderingsläget. Kanske växer bubbla till oväntade proportioner eller så kanske planar marknaden ut de kommande 3 åren.

Historiskt har det inte varit ett katastrofalt misstag att ha en viss kassa när marknaden karakteriseras av vad den gör idag. En kassa medför en ökad trygghet när man ska sova, en möjlighet att dra nytta av framtida volatilitet på marknaden och en minskad risk att psyket blir helt demolerat efter att marknaden fallit i 1-3 år. Det kanske är så att vi befinner oss i 1925, men det betyder inte att det var ett felaktigt agerande att hålla en viss kassa 1925. Redan 2006 började det komma varningstecken om att ekonomin var på väg att försämras och det är oroande när man ser samma tendenser idag.

Tycker man att de placeringarna man har tagit är bra och undervärderade så är det bara att köra hårt. Samtidigt bör man föreställa sig scenarion där allting inte går som planerat och ta viss höjd för dessa. Man måste vara naiv om man tror att detta marknadsklimat kan bestå för all framtid.

Klicka på bilden på "tweeten" nedan. Röd linje anger räntenivån i den amerikanska ekonomin och den blåa anger S&P500.

https://twitter.com/hussmanjp/status/601374161940959232

Klicka på bilden på nedanstående "tweet". Röd linje anger Nikkie 225 och blå anger räntenivå i Japan. När man kollar på bilden förblindas man av den helt diagonala uppgången i Nikkie 225 sedan räntan sänktes till noll. Uppenbarligen är räntenivån detta enda som spelar roll på aktiemarknaden och ekonomins "hälsa" är negligerbar. Observera att räntan i "praktiken" är 0 mellan 1996-2014. Japan genomförde QE för första gången mellan 2001-2006 och mycket riktigt kan man bevittna en helt diagonal uppgång i Nikkie 225 mellan 2001-2006. (ironi)

https://twitter.com/hussmanjp/status/593737939974225922

Utifrån ovanstående kan man konkluderar att låga räntor inte måste medföra höga värderingar och att QE ej måste medföra stigande marknader. Precis som Shiller påpekat är relationen mellan ränteläget och värderingarna på börsen inte särskilt starkt. Utifrån ovanstående kan man konkludera att man aldrig ska gå emot centralbankerna. Centralbankirerna är trots allt guds sändebud på jorden som med sina gudomliga insikter skall leda oss dödliga och ekonomin framåt.

Ovanstående påminde mig om ett av Bill Gross senaste "Investment Outlooks", "A Sense of An Ending".

"A “sense of an ending” has been frequently mentioned in recent months when applied to asset markets and the great Bull Run that began in 1981. Then, long term Treasury rates were at 14.50% and the Dow at 900. A “20 banger” followed for stocks as Peter Lynch once described such moves, as well as a similar return for 30 year Treasuries after the extraordinary annual yields are factored into the equation: financial wealth was created as never before. Fully invested investors wound up with 20 times as much money as when they began. But as Julian Barnes expressed it with individual lives, so too does his metaphor seem to apply to financial markets: “Accumulation, responsibility, unrest…and then great unrest.” Many prominent investment managers have been sounding similar alarms, some, perhaps a little too soon as with my Investment Outlooks of a few years past titled, “Man in the Mirror”, “Credit Supernova” and others. But now, successful, neither perma-bearish nor perma-bullish managers have spoken to a “sense of an ending” as well. Stanley Druckenmiller, George Soros, Ray Dalio, Jeremy Grantham, among others warn investors that our 35 year investment supercycle may be exhausted. They don’t necessarily counsel heading for the hills, or liquidating assets for cash, but they do speak to low future returns and the increasingly fat tail possibilities of a “bang” at some future date. To them, (and myself) the current bull market is not 35 years old, but twice that in human terms. Surely they and other gurus are looking through their research papers to help predict future financial “obits”, although uncertain of the announcement date. Savor this Bull market moment, they seem to be saying in unison. It will not come again for any of us; unrest lies ahead and low asset returns. Perhaps great unrest, if there is a bubble popping.

Policymakers and asset market bulls, on the other hand speak to the possibility of normalization – a return to 2% growth and 2% inflation in developed countries which may not initially be bond market friendly, but certainly fortuitous for jobs, profits, and stock markets worldwide. Their “New Normal” as I reaffirmed most recently at a Grant’s Interest Rate Observer quarterly conference in NYC, depends on the less than commonsensical notion that a global debt crisis can be cured with more and more debt. At that conference I equated such a notion with a similar real life example of pouring lighter fluid onto a barbeque of warm but not red hot charcoal briquettes in order to cook the spareribs a little bit faster. Disaster in the form of burnt ribs was my historical experience. It will likely be the same for monetary policy, with its QE’s and now negative interest rates that bubble all asset markets.

But for the global economy, which continues to lever as opposed to delever, the path to normalcy seems blocked. Structural elements – the New Normal and secular stagnation, which are the result of aging demographics, high debt/GDP, and technological displacement of labor, are phenomena which appear to have stunted real growth over the past five years and will continue to do so. Even the three strongest developed economies – the U.S., Germany, and the U.K. – have experienced real growth of 2% or less since Lehman. If trillions of dollars of monetary lighter fluid have not succeeded there (and in Japan) these past 5 years, why should we expect Draghi, his ECB, and the Eurozone to fare much differently?

Because of this stunted growth, zero based interest rates, and our difficulty in escaping an ongoing debt crisis, the “sense of an ending” could not be much clearer for asset markets. Where can a negative yielding Euroland bond market go once it reaches (–25) basis points? Minus 50? Perhaps, but then at some point, common sense must acknowledge that savers will no longer be willing to exchange cash Euros for bonds and investment will wither. Funny how bonds were labeled “certificates of confiscation” back in the early 1980’s when yields were 14%. What should we call them now? Likewise, all other financial asset prices are inextricably linked to global yields which discount future cash flows, resulting in an Everest asset price peak which has been successfully scaled, but allows for little additional climbing. Look at it this way: If 3 trillion dollars of negatively yielding Euroland bonds are used as the basis for discounting future earnings streams, then how much higher can Euroland (Japanese, UK, U.S.) P/E’s go? Once an investor has discounted all future cash flows at 0% nominal and perhaps (–2%) real, the only way to climb up a yet undiscovered Everest is for earnings growth to accelerate above historical norms. Get down off this peak, that F. Scott Fitzgerald once described as a “Mountain as big as the Ritz.” Maybe not to sea level, but get down. Credit based oxygen is running out.

At the Grant’s Conference, and in prior Investment Outlooks, I addressed the timing of this “ending” with the following description: “When does our credit based financial system sputter / break down? When investable assets pose too much risk for too little return. Not immediately, but at the margin, credit and stocks begin to be exchanged for figurative and sometimes literal money in a mattress.” We are approaching that point now as bond yields, credit spreads and stock prices have brought financial wealth forward to the point of exhaustion. A rational investor must indeed have a sense of an ending, not another Lehman crash, but a crush of perpetual bull market enthusiasm.

(...) I wish to still be active in say 2020 to see how this ends. As it is, in 2015, I merely have a sense of an ending, a secular bull market ending with a whimper, not a bang. But if so, like death, only the timing is in doubt. Because of this sense, however, I have unrest, increasingly a great unrest. You should as well."

Jag tycker det riktigt otäcka är att datoriseringen antagligen har gjort att centralbanker lättare kan kontrollera ekonomin innan det spricker... När det väl spricker kan det då istället bli en rejäl spricka. Vem har då kontroll över all robothandel på börsen osv? Tyvärr tror jag att avståndet mellan siffor och riktig verksamhet generellt har blivit allt större hos investerare. När sedan ingen förstår vad de investerar i så kommer många få bråttom ut genom porten...

SvaraRaderaEn del aspekter kan medföra att marknaden blir allt mer volatil om nu alla går mot dörren samtidigt. Den allt större ETF handeln har lyfts fram som potentiellt destabiliserande vid händelsen av att "alla" försöker likviderar sina ETF fonder samtidigt. Även den allt större högfrekvenshandeln kan bidra till "kaos" och hög volatilitet vid särskilda scenarion.

Raderatack för intressant och skrämmande läsning!

SvaraRaderapessimism ska det vara.

RaderaGillar skarpt att du håller en ständig läsare av din blogg uppdaterad på vad diverse prominenta ekonomer och andra personer säger om marknaderna!

SvaraRaderaKan bara hålla med.

RaderaDelger framförallt tankar som jag finner intressanta för tillfället och tankar kommer från personer som får anses vara kompetenta.

Radera